Quando uma empresa faz sua oferta pública, sua organização muda para sempre, pois exige não apenas mudanças nas suas relações com os investidores, mas também com cada grupo envolvido. Por isso, tornar-se uma empresa listada envolve mais esforços em relação à transparência, não só com o mercado, mas também com seus funcionários, fornecedores e clientes. De fato, o próprio órgão regulador obriga que as empresas listadas cumpram certos requisitos mínimos de comunicação e elaboração de relatórios.

Este relatório analisa como as empresas citadas abaixo desenvolveram suas estratégias de comunicação durante seu processo de oferta inicial. Examinamos quatro ofertas públicas iniciais e uma operação cancelada nos primeiros nove meses de 2017.

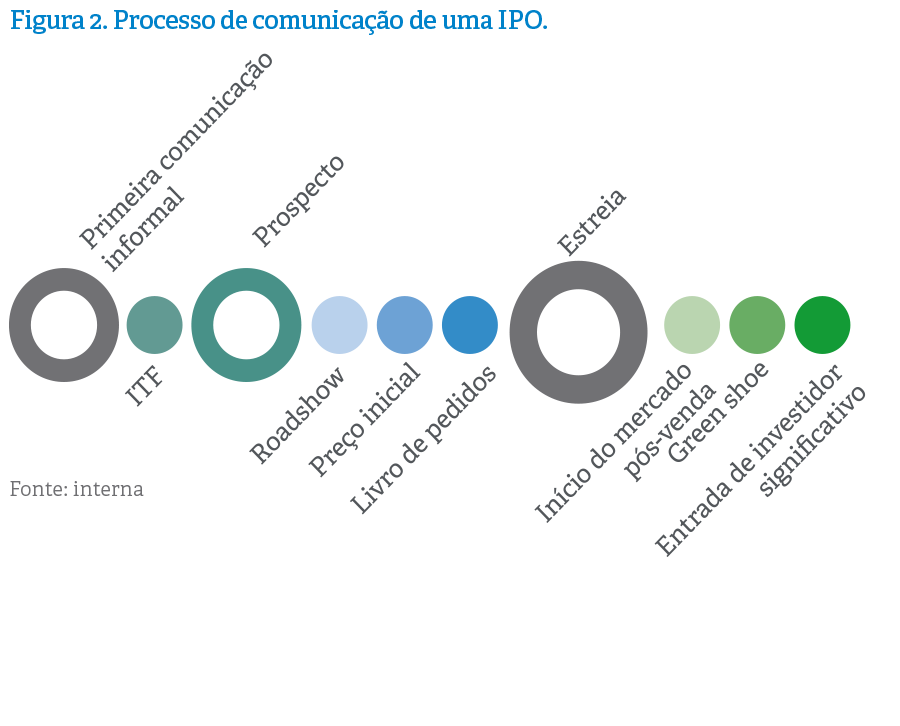

Do ponto de vista da comunicação, em qualquer oferta pública inicial, é identificada uma série de marcos fundamentais, que são quase omnipresentes e paralelos àqueles estipulados pelo órgão regulador. Todos eles podem atrair o interesse dos diferentes grupos envolvidos. É neste contexto que uma empresa que está começando a preparar sua oferta pública inicial, consciente sobre o impacto da mídia na comunidade de investimentos, deve basear suas interações com os jornalistas.

Mas não só os marcos regulatórios atraem o interesse da imprensa… Quais são os fatores que determinam se a comunicação de uma IPO para a mídia é atraente? A opinião pública pode ser moldada de forma a facilitar a operação? Em quais momentos durante o processo a atenção está focada? É possível evitar especulações ou rumores da mídia sobre a IPO? Vamos tentar responder a todas essas perguntas neste relatório, além de apresentar conselhos que os próprios jornalistas nos forneceram.

ANÁLISE DA COMUNICAÇÃO DE IPOs ENTRE JANEIRO E SETEMBRO DE 2017

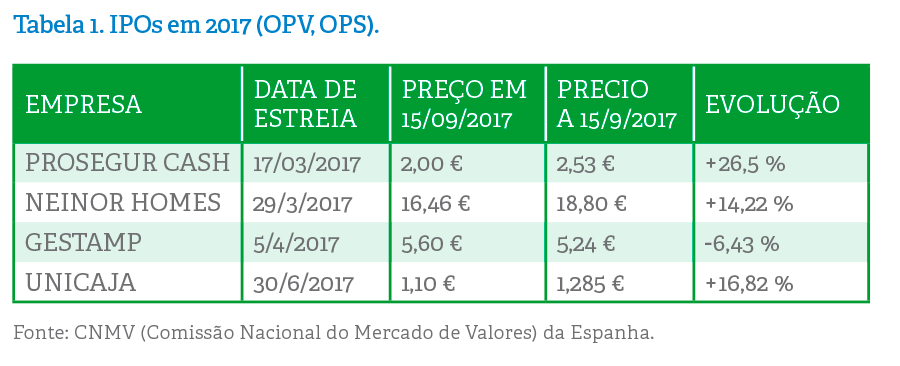

Para estudar a comunicação de IPOs que ocorreram na Espanha nos primeiros nove meses de 2017, analisamos os principais artigos de notícias gerados nos meios de comunicação da Espanha, 649 no total. Utilizamos diferentes pontos de vista, como o próprio interesse da mídia, o tom das publicações, os temas presentes, quão proativas as empresas eram, o tipo de conteúdo ou os marcos mais significativos.

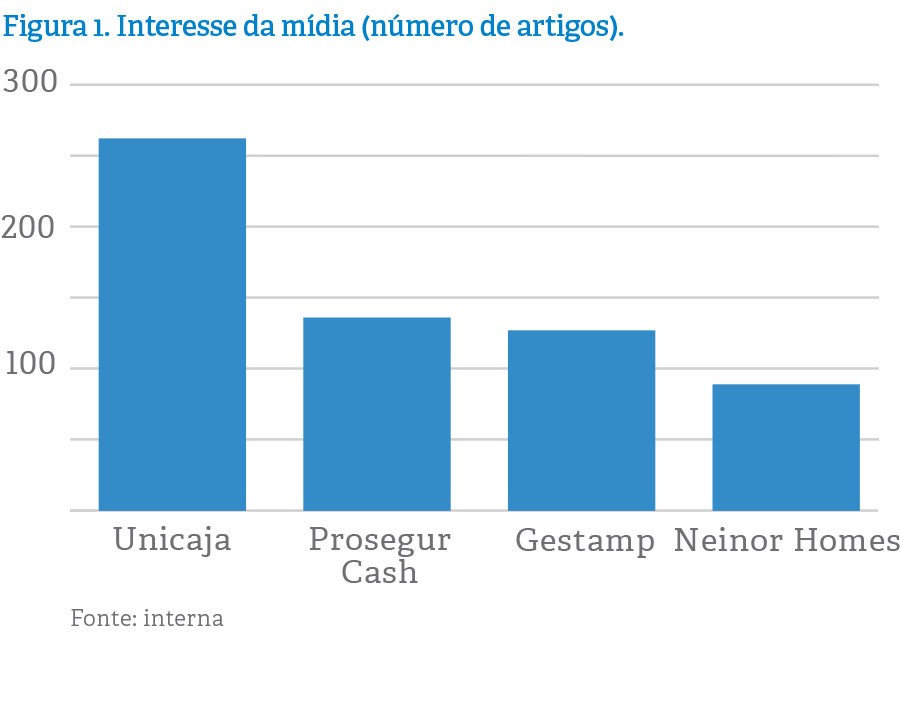

Das cinco IPOs, aquela que gerou mais interesse, por uma margem considerável, foi o da Unicaja, com 262 itens publicados registrados, além de muitas referências em uma grande variedade de artigos. Esse número foi praticamente o dobro daqueles observados para qualquer outra IPO, enquanto a tentativa fracassada da Lecta despertou ainda menos interesse. Sem dúvida, o interesse dos principais meios de comunicação na IPO da Unicaja não se deveu exclusivamente ao seu porte. O fato de coincidir com a crise do Banco Popular, a ação da CNMV (Comissão Nacional do Mercado de Valores da Espanha) em resposta a posições pessimistas do Liberbank e a extrema volatilidade do mercado indicaram que esta operação do mercado de ações estava no centro das atenções na Espanha e, até certo ponto, no mercado internacional.

PORTANTO, QUAIS SÃO OS FATORES QUE DETERMINAM O INTERESSE DA MÍDIA EM UMA IPO?

São muitos os fatores e bem diversos. E o que mais preocupa é que muitos deles não estão relacionados à vontade da empresa de comunicar sua IPO. A Unicaja teve que realizar um trabalho de comunicação intensivo e proativo, mantendo interação constante com os jornalistas, e graças a esse trabalho, conseguiu garantir que a percepção da operação entre o público e os investidores não foi afetada pela imagem de outras entidades bancárias, que sofreram períodos de instabilidade.

A OPINIÃO PÚBLICA PODE SER MOLDADA DE FORMA A FACILITAR A OPERAÇÃO?

Em nossa opinião, pode sim. Obviamente, é ruim construir castelos de areia, bases sólidas de negócios são necessárias.

Quando uma IPO inclui uma parcela de varejo para investidores privados, embora essa opção seja cada vez mais rara, a influência da mídia na opinião pública torna-se ainda mais importante. Neste caso, a mídia é o principal canal entre a empresa e esse tipo de investidor. Por outro lado, para IPOs direcionadas a investidores institucionais, a mídia internacional pode se tornar um canal estratégico para apoiar as reuniões com investidores estrangeiros.

Nem todos os artigos publicados na mídia estão diretamente relacionados aos marcos regulatórios. Na verdade, esses marcos representam apenas cerca da metade do número total de itens publicados. A cobertura restante foi gerada durante o período entre um marco e o outro. Os mais comuns são rumores e especulações sobre o apetite dos investidores, o alcance da oferta e os problemas que afetavam a empresa no passado, já conhecidos ou que surgiram pela primeira vez quando a CNMV publicou o prospecto da operação.

“Muitos fatores que determinam o interesse da mídia são estranhos à vontade do protagonista da empresa”

Com base nesses dados, acreditamos que é aconselhável considerar abertamente a possibilidade de estabelecer um modelo de comunicação planejado, proativo e equilibrado com a imprensa. Como veremos na próxima seção, os jornalistas são os maiores defensores deste modelo, e também veremos que uma análise quantitativa e qualitativa rigorosa dos artigos de notícias indica que eles provavelmente estão certos nesse sentido.

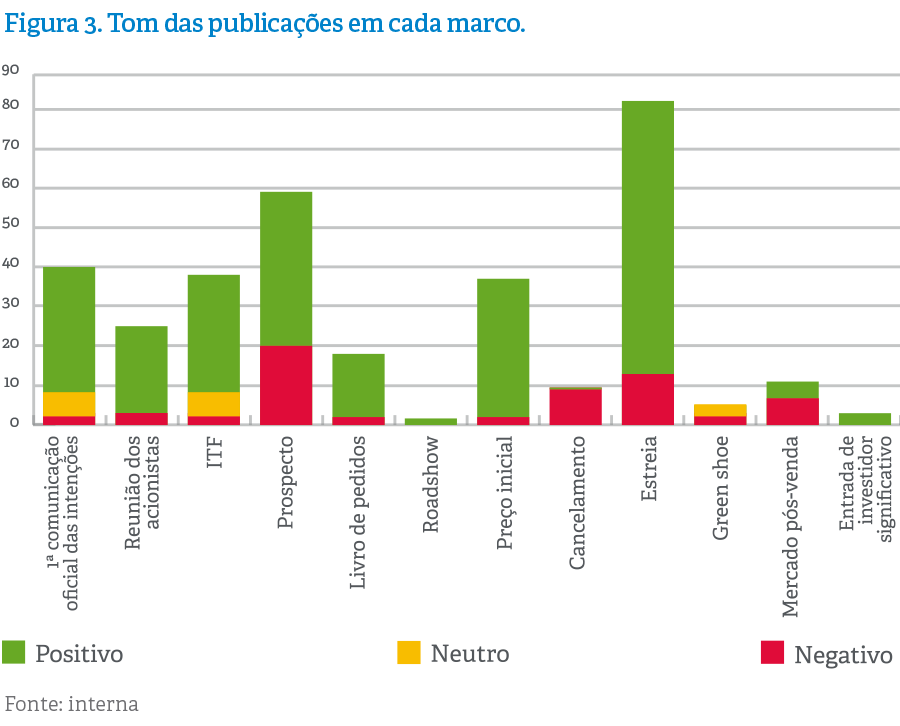

Se nos limitarmos à comunicação obrigatória ao mercado, elas coincidem com uma série de marcos que todas as IPOs devem alcançar. É por isso que uma sincronia é criada entre as etapas obrigatórias da IPO e sua comunicação.

Sem dúvida, a estreia na comercialização de ações é o evento que atraiu o maior interesse nas operações analisadas. Apenas dois dias – o primeiro dia de negociação e o dia seguinte – representaram 13% do número total de artigos da mídia. Depois de alguns meses de gestão intensa sob a proteção de confidencialidade e privacidade (retrospecção, roadshow e negociações), o toque que marca o início da comercialização das ações quebra essa dinâmica e coloca a empresa no foco mais público e visível de todo o processo.

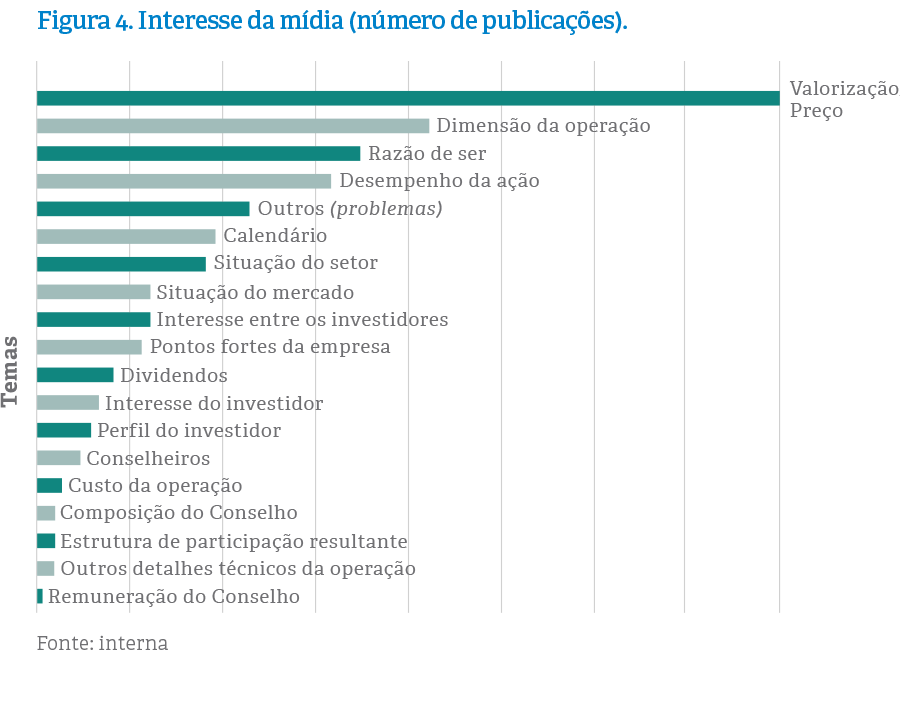

Vamos agora considerar os temas de maior interesse dos jornalistas e, portanto, aqueles que ocupam mais espaço no artigo. Entre os temas mais predominantes, destacamos dois que são verdadeiramente sensíveis, em que a gestão de uma comunicação efetiva é crucial tanto para a reputação da empresa quanto para o sucesso da transação de câmbio.

Esses temas são a avaliação ou o preço inicial que os jornalistas ‘acham’ que as ações devem ter, e a razão pela qual a empresa decidiu prosseguir com a IPO, sua razão de ser, além da garantia de fundos.

É importante considerar a causa e o efeito: o preço imposto à ação pelo mercado só é conhecido quando a entidade já percorreu, pelo menos, doze milhas da maratona que uma IPO representa. Mas, desde os primeiros passos, a imprensa especula e investiga o valor de uma empresa, com base principalmente nas opiniões de terceiros. Desta forma, é claro que os esforços de comunicação da empresa devem começar bem antes.

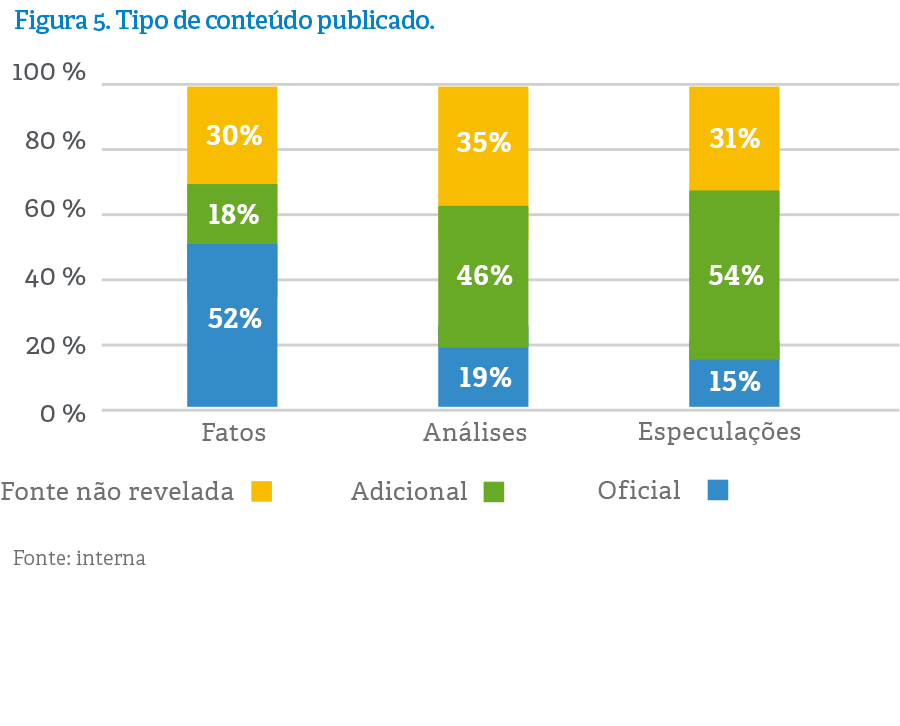

Outra análise interessante é uma análise mais detalhada do tom e do tipo de conteúdo publicado pela mídia: meramente informativo (apresentação de fatos e dados), analítico (incluindo julgamentos e opiniões) ou especulativo (introdução de dados não confirmados). Embora 72% dos artigos sejam predominantemente baseados em fatos, há também um número considerável que são analíticos e outros que são abertamente especulativos.

Obviamente, as fontes oficiais usam mais conteúdos informativos, enquanto o tom analítico ou abertamente especulativo normalmente vem de fontes não oficiais, que de alguma forma conhecem a operação, ou simplesmente de fontes não reveladas.

Nossa análise do conteúdo mostra que as operações às quais as empresas dedicaram um maior esforço de comunicação mostram mais relatórios baseados em fatos. Em outras palavras, a proatividade gera notícias baseadas em fontes oficiais, enquanto o silêncio não significa que a questão seja ignorada, e sim que simplesmente leva ao aumento do uso de outras fontes.

Durante uma IPO, existem muitas fontes interessadas: consultores bancários (escolhidos ou descartados), escritórios de advocacia, investidores, executivos de empresas com interesses específicos, etc. Cada um deles quer influenciar o processo. Os jornalistas interagem regularmente com todas as fontes interessadas, isso faz parte do seu trabalho, mas seu uso se acentua quando a versão oficial da empresa não atende às necessidades ou expectativas da mídia. Em seguida, eles recorrem às “fontes informadas”, “fontes do mercado” ou “fontes próximas à operação”, que qualquer leitor razoavelmente consciente pode facilmente adivinhar de onde elas provêm, como também é sugerido na próxima seção. Esse fenômeno ocorreu com frequência nas IPOs do primeiro semestre de 2017. Mesmo em artigos cujo tom era bem informativo, as fontes não divulgadas são mencionadas (veja a figura).

ESTA ANÁLISE RESPONDE À OUTRA DA NOSSA PERGUNTA INICIAL: “É POSSÍVEL EVITAR ESPECULAÇÕES OU RUMORES DA MÍDIA SOBRE A IPO”?

Na nossa opinião, ao menos pode-se reduzi-los, pois a falta de informações da empresa aumenta o uso de outras fontes que só podem ser relatadas sob a forma de rumores ou especulações.

ONZE CONSELHOS DE JORNALISTAS SOBRE IPOs

Quando é aconselhável falar com os jornalistas ao lançar uma IPO? Muitas empresas ainda respondem com um forte ‘nunca’. Na prática, ‘nunca’ inevitavelmente significa ‘quando surgir o primeiro problema’.

Para evitar esse erro muito frequente, realizamos uma série de entrevistas com jornalistas dos principais veículos econômicos e gerais, tanto impressos quanto digitais. Eles reconhecem que a IPO é a melhor campanha de publicidade de uma empresa, mas alertam que continuarão fazendo tudo o que puderem para fornecer informações relevantes aos seus leitores, não importa se elas vierem diretamente da empresa ou não.

Vamos apresentar e classificar os principais alertas e conselhos da mídia para os gerentes de comunicação e relações públicas de qualquer empresa que fizer uma IPO.

COMUNICAÇAO COM A MÍDIA: FUNDAMENTAL EM UMA IPO

Se você contratar uma agência de comunicação ou relações públicas para gerenciar as comunicações referentes à IPO, solicite que comecem a trabalhar pelo menos três meses antes do anúncio das intenções. Desta forma, terão mais tempo para construir a marca, identificando os principais jornalistas e estabelecendo as relações de confiança adequadas com eles.

A IMPORTÂNCIA DA TRAJETÓRIA DA EMPRESA

Nesta fase que antecedente a estreia, prepare uma trajetória da empresa e solicite que o seu gerente de relações com os investidores apresente-a aos jornalistas que você considera principais, individualmente e com antecedência. Desta forma, quando a IPO começar, eles conhecerão a sua empresa melhor e isso facilitará a confiança em você. Repetir essa prática no mercado pós-venda também pode ser uma boa estratégia.

COMUNICAÇÃO EQUITATIVA COM A MÍDIA

Durante as três ou quatro semanas do processo, o prospecto, a cobertura do caderno de pedidos, a faixa de preço e a estreia são os marcos de maior interesse da mídia. Informe à imprensa sobre esses marcos de maneira justa. A tentação de fornecer informações exclusivamente para uma publicação geralmente não vale a pena no longo prazo. Os jornalistas sempre reconhecem e gostam de igualdade no tratamento.

MANTENHA OS PÉS NO CHÃO

Seja cauteloso principalmente com a faixa de preço e o grau de cobertura. Muitas empresas chegam ao auge muito cedo e acabam pagando por isso, o que elimina a credibilidade dos acionistas. Não forneça informação errada sobre a procura e seja realista quanto à oferta, essas são regras de ouro.

A IMPORTÂNCIA DO BOLETIM REALISTA

O prospecto tornou-se um retrato detalhado, quase hiper-realista, que examina, no microscópio, até mesmo os riscos mais imponderáveis ou a política de remuneração. Para os jornalistas, este é o ponto culminante em termos de informação. Devido a essa expectativa, é importante ter muito cuidado com a redação e a formatação do documento: não fique na defensiva, conte uma boa história, explique os pontos fortes e fracos com convicção. Um bom prospecto sempre adiciona brilho a uma IPO. É surpreendente que, mesmo hoje, os prospectos sejam distribuídos sem que os departamentos ou agências de comunicação conheçam o conteúdo com boa antecedência. Se, além disso, for divulgado com um prazo razoável, os jornalistas agradecerão a você e farão o melhor trabalho possível.

ANÚNCIOS NECESSÁRIOS À MÍDIA

Os requisitos do prospecto se tornaram tão exaustivos que são obrigados a incluir riscos em muitas áreas ou risco que são simplesmente implausíveis. Por pura curiosidade, os jornalistas tendem a se concentrar nesses aspectos e a ampliá-los. Decida se vale a pena contextualizá-los e esclarecê-los você mesmo, em vez de permitir que se tornem ampliados ou exagerados.

ATUAR COMO PORTA-VOZ EXCLUSIVO E PROATIVO

Se, durante a IPO, você apenas falar sobre eventos relevantes, outros (incluindo seus concorrentes) preencherão as lacunas. É possível que os conselheiros recomendem ficar em silêncio, para aproveitar o apagão da sua informação e colocar seus próprios interesses e pontos de vista, e isso é absolutamente inútil para você. Considere se você deve atuar como o porta-voz exclusivo e proativo, em vez de assinar um compromisso ambíguo de silêncio com as várias partes, o que, na prática, muitas vezes não vale a pena.

REUNIÕES NÃO PROGRAMADAS

Todos os jornalistas que consultamos apreciam e respeitam a possibilidade de realizar reuniões não programadas com a empresa durante o processo. Essas reuniões são úteis para eles, para acertar detalhes, avaliar possíveis vazamentos de conselheiros ou concorrentes e produzir artigos de notícias mais precisos. Estabeleça regras justas, comunique-as antecipadamente a todos e depois aplique-as rigorosamente.

FONTES DE MERCADO CONFIÁVEIS

As fontes de mercado, as que estão bem informadas, as que estão perto da operação, ou qualquer outro nome que tiverem, elas inevitavelmente se tornaram clichês. Planeje como, quando e por que usá-las e, em seguida, coloque a sua decisão em prática com imparcialidade. Aqueles que atuam na mídia também gostam de receber pistas, porque essas indicações facilitam seu trabalho. Os jornalistas sempre sabem o que estão escrevendo e em quem eles confiam.

USE A TRANSPARÊNCIA COMO SUA FERRAMENTA

A chegada de grandes fundos de investimento e novos atores internacionais está mudando as relações com a mídia. Eles são mais diretos e às vezes, até mergulham com confiança e resolução. A estratégia geralmente funciona. Verifique se a proatividade é uma estratégia melhor do que simplesmente repetir “sem comentários” várias vezes. Os jornalistas nos dizem que quando você tem uma postura aberta e proativa, eles criticam menos.

O MERCADO PÓS-VENDA NÃO É O PONTO FINAL

O mercado pós-venda não é o fim. No máximo, marca o fim de um estágio particular, que será seguido por um número infinito de eventos relevantes, anúncios de projetos, planos corporativos, etc. Então, se uma empresa pública virar as costas para a imprensa ou para os investidores, acabará se tornando irrelevante. Se uma empresa acredita que não se beneficia com a participação na mídia, é provável que, mais cedo ou mais tarde, ela tenha problemas com a imprensa.

CONCLUSÕES

Para resumir, a imprensa frequentemente não vê a equipe de gestão de uma empresa desde a declaração das intenções até a conclusão do mercado pós-venda. É por isso que os jornalistas consideram isso uma oportunidade perdida, e eles provavelmente estão certos. De qualquer forma, lembre-se: quando a oportunidade surgir, se você não fizer isso corretamente, você está ajudando a tornar o efeito final negativo. Então, planeje, compare e decida cada passo com a sua agência.

Jorge López Zafra é diretor-sênior da Área Corporativa de Comunicação Financeira da LLORENTE & CUENCA. Acumula mais de 20 anos de experiência na área da Comunicação. É especialista em Planejamento Estratégico, Comunicação Financeira e Inteligência Competitiva (análise do setor e tendências). Ingressou na LLORENTE & CUENCA em outubro de 2016, depois de uma primeira etapa, na qual colaborou ativamente com a companhia. Anteriormente, trabalhou para a Iberdrola por oito anos, participando do desenvolvimento de estratégias e coordenação de projetos de comunicação (OPAS, M&A, Assembleias Gerais de Acionistas e em outros assuntos corporativos). Além disso, ocupou diferentes posições na empresa, como a de Responsável pela Comunicação Estratégica; Comunicação Digital; Inteligência de Marca e Reputação. Antes disto, havia trabalhado para Hispania Service e Airtel.

![]()

@jorloza

María Díaz é gerente da Área de Finanças Corporativas da LLORENTE & CUENCA. Díaz é especialista em comunicações corporativas e relações com a mídia. Ela começou na LLORENTE & CUENCA depois de 17 anos no Citi, onde ocupava a posição de Vice-Presidente de Assuntos Públicos, responsável pelos Departamentos de Comunicação e Responsabilidade Corporativa do Citigroup na Espanha. Tem vasta experiência em gerenciamento de crises e reputação corporativa. Maria é jornalista, e fez o curso de Programa Executivo pela ESADE Business School.

![]()